- 営業

~債務償還年数と経常運転資金~

事業発展を目指して融資を活用するに向けて、金融機関の視点・考え方を知っておくことは、自社の希望条件で融資を受けることにも有用であるため、金融機関の融資審査における基本的な考え方を説明します。

(一部簡略化して述べている部分があるため厳密な定義と異なる部分がありますが、できるだけ平易するという都合上ご容赦いただきたく存じます)

1.債務者区分とは?

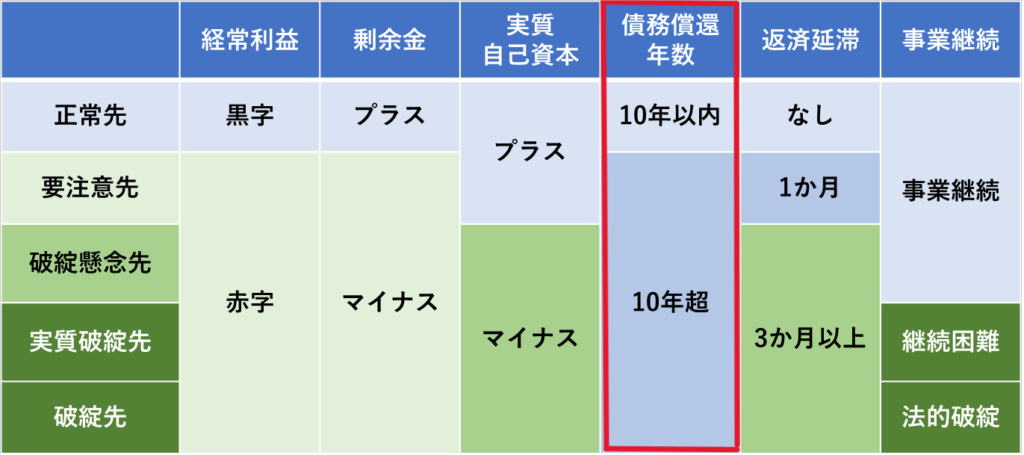

債務者区分とは、債務者(借り手)を、正常先・要注意先・破綻懸念先・実質破綻先・破綻先といった特定のグループやカテゴリに分類することを指します。

これらの債務者区分は、債権者(貸し手)が債務者の信用リスクを評価する際に使用されます。それぞれの区分は、債務者の返済能力や信用履歴に基づいて判断され、債権者が債務者との取引や貸付条件を決定する際に重要な要素となります。

以下のようなイメージで当てはめて考えます。

(図表1)債務者区分判定イメージ

*経常利益は当期利益で判定する場合もあります。また、赤字が一過性の場合は「正常先」となります

**実質自己資本は、5年以内にプラスに改善できる見込(計画)が立てば「要注意先」にランクアップできます(自己資本(純資産)=総資産-負債で求めます)

次に、債務者区分債務償還年数について述べていきます。

2.債務償還年数とは?

債務償還年数とは、借り入れた債務やローンを完済するために必要な年数のことを指します

言い換えると、「返済が必要な借入金を、何年で、キャッシュフローで返せるか?」を示す指標となります。

(図表2)債務償還年数の求め方

*経常運転資金とは、売上債権・在庫と支払債務のギャップにより発生する資金需要であり、事業継続上、常に必要となる資金のことです。詳細は「3.経常運転資金とは」で述べていきます

例えば、借入金総額40,000千円、経常利益7,000千円、減価償却費3,000千円、経常運転資金5,000千円の企業の場合、

(40,000千円-5,000千円)÷(7,000千円+3,000千円)=3.5年

となります。

上記の債務者区分と照らし合わせて考えると、債務償還年数が10年以内となることが金融機関審査のひとつの基準と言えます。

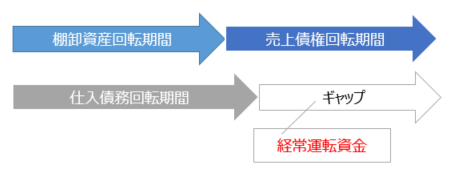

3.経常運転資金とは?

債務償還年数を考える際にも出てきた経常運転資金とは、売上債権・在庫と支払債務のギャップにより発生する資金需要のことであり、事業継続上、常に必要となる資金で事業が順調に回っている限り、最終的には、必ず返済が可能な借入と考えられます。

(図表3)経常運転資金のイメージ

*棚卸資産回転期間・・・保有する棚卸資産(在庫)が売上に変わるまでの時間を示す指標

**売上債権回転機関・・・製品・商品を販売して売上債権(売掛金・受取手形等)が資金化(キャッシュイン)されるまでの時間を示す指標

***仕入債務回転期間・・・仕入れから仕入債務(買掛金)を支払う(キャッシュアウト)までの時間を示す指標

また、経常運転資金の金額は以下のように求められます。

(図表5)経常運転資金の求め方

例えば、売上債権(売掛金・受取手形)8,000千円、棚卸資産(材料、仕掛品・半製品、製品)5,000千円、仕入債務(買掛金、支払手形)7,000千円の企業の場合、

(8,000千円+5,000千円)-7,000千円=6,000千円

が経常運転資金として認められることになります。

この経常運転資金のための借入については、毎月(割賦返済)は返済しなくてもよい借入金として見ることができます。なぜなら、上述のとおり、事業が順調に回っている限り、最終的には必ず返済が可能な借入と考えられるからです。そういった考え方から、上記の債務償還年数を計算する際に全体の借入金から経常運転資金を控除するという求め方になっています。

逆に、融資を申し込む会社側から見ると、分割返済しなくても良いという観点から、経常運転資金のための借入金は長期借入金ではなく、期限一括返済での融資(短期継続融資)を利用することを交渉し、毎月のキャッシュフローに余裕を持たせるという方向性も考えられます。

次回記事(予定)

会社の状況や資金使途に応じた借り入れ方法・返済方法(最後に述べた経常運転資金の場合には期限一括返済など)を説明していきたいと思います。

参謀ドットコム 中小企業診断士 J・Y