- 営業

~主な資金使途に応じた借り入れ方法~

事業発展を目指して融資を活用するに向けて、金融機関の視点・考え方を知っておくことは、自社の希望条件で融資を受けることにも有用であるため、金融機関の融資審査における基本的な考え方を説明します。今回の記事では、会社の状況や資金使途に応じた借り入れ方法と金融機関の考え方を説明させていただきます。

1. 増加運転資金

増加運転資金とは、①売上の増加、②在庫状況の変化、③売上回収条件の変更、④支払条件の変更 によって発生する経常運転資金の増加分のことです。経常運転資金(*)と同様に、事業が順調に回っている限りでは最終的に必ず返済が可能な借入と言えます。

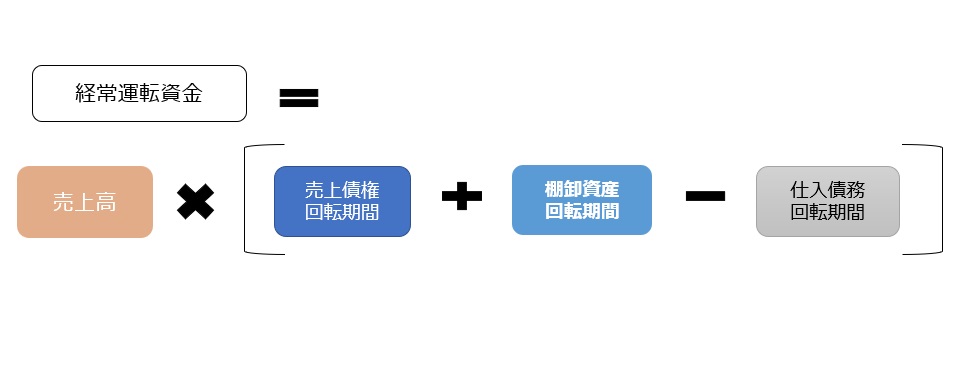

*経常運転資金とは、売上債権・在庫と支払債務のギャップにより発生する資金需要であり、事業継続上、常に必要となる資金のことです。詳細は前回記事をご参照ください

(図表1)経常運転資金のイメージ

具体的には、上記の各回転期間に変化しない場合であっても、企業が成長する時期や引き合いが急速に増える等により月商が増加しているタイミングでは経常運転資金が増加します。

(図表2)経常運転資金の計算式

(現状)月商10百万円、棚卸回転期間0.70か月、売上債権回転期間0.65ヵ月、仕入債務回転期間0.55ヵ月の場合

経常運転資金=10百万円×(0.70+0.65-0.55)=8百万円

(売上増加フェーズ)

月商30百万円、棚卸回転期間0.70か月、売上債権回転期間0.65ヵ月、仕入債務回転期間0.55ヵ月の場合

経常運転資金=30百万円×(0.70+0.65-0.55)=24百万円

このケースで増加運転資金は16百万円(=24百万円-8百万円)となります。

この増加運転資金分16百万円の借入を申し込む場合には、借入目的が売上増加という業績のプラス要因であることに加えて、返済原資が商品・製品の販売や売上債権の回収という明確となっているため金融機関からの理解は得られやすいと言えます。

企業の成長フェーズ、引き合い増加、在庫を一時的に増やす必要がある等のタイミングで用いる考え方となります。

3.設備資金

設備資金とは、設備投資を行う場合の資金需要を言います。

設備投資の目的の具体例として以下が挙げられます。

①生産能力の増強:工場新設、既存工場の拡張、製造機械の追加導入

②生産能力の維持:老朽化した既存設備の入替

③生産効率の向上、合理化:最新の製造機械の導入

金融機関における審査のポイントとしては、①投資目的、②投資効果、③投資規模がそれぞれ妥当かどうか、となります。

①投資目的の妥当性

主要事業の内容にも依りますが、上記の設備投資目的の例に当てはまる場合には、直接、売上増加や収益増加、コスト削減に繋がる可能性がある投資として金融機関の理解は得られやすいと考えられます。

②投資効果の妥当性

具体的には、以下記載の内容を定量(数値)・定性の両面で明示することにより妥当性を示すことができます。

・設備投資の目的に見合った効果が期待できるか?

・当該設備投資単体で、投資額に見合った効果が期待できるか?

・会社全体として、どのような効果が期待できるか?

③投資規模の妥当性

投資規模の妥当性は、企業体力に対して過大な投資ではないか?に着目します。

(ア)投資金額の回収にどの程度の期間を要するか?

例えば、投資金額50百万円、新規設備単体収益3百万円、減価償却費5百万円の場合、回収期間(*)は6.25年となります。回収期間が短いほど効率の良い設備投資と言えます。

*回収期間(年)=投資金額÷(新規設備単体収益+減価償却費)

(イ)自己資金と金融機関借入のバランスはどうか?

例えば、投資金額50百万円に対して、自己資金10百万円、金融機関借入40百万円の場合、自己資金割合は20%(=10百万円÷50百万円×100%)となります。自己資金割合が高いほど安全性が高く、金融機関からの借り入れもしやすくなります。

(ウ)当該設備投資後に会社全体として、債務償還年数は10年以内に収まる見込みか?

金融機関が融資審査する上で重要なポイントなりますので、債務償還年数と債務者区分について詳細は前回記事をご参照していただけると幸いです。

*前回記事再掲(一部抜粋)

借入金総額40,000千円、経常利益7,000千円、減価償却費3,000千円、経常運転資金5,000千円の企業の場合、

債務償還年数=(40,000千円-5,000千円)÷(7,000千円+3,000千円)=3.5年

となります。

債務償還年数が10年以内となることが金融機関審査のひとつの基準と言えます。

(図表3)債務償還年数の計算式

4. おわりに

今回の記事では会社の状況に応じた借り入れ方法、金融機関の融資審査の考え方を説明させていただきました。中小企業が持続的発展を目指すためには融資活用が有効となる場面が発生しますが、その際に金融機関の視点を持っておくだけで融資条件の交渉もしやすくなりますので、ぜひ参考にしていただけると幸甚です。

また、資金調達、事業計画策定、資金繰り管理体制の構築等でお悩みの際は、参謀ドットコムへお気軽にご相談ください。

中小企業診断士 J・Y