- 融資

1.中小企業と融資の基本

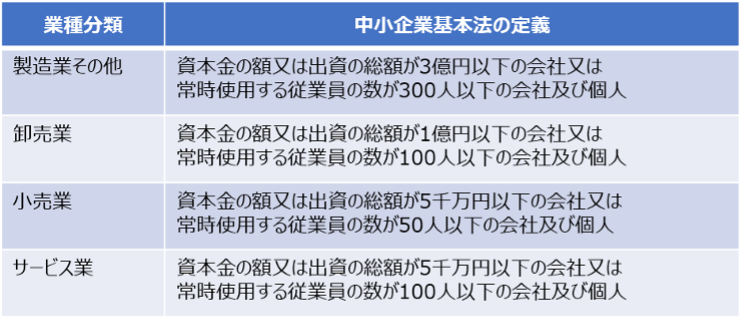

中小企業は、中小企業基本法においては業種分類・資本金・従業員数によって定義されています。

*上記にあげた中小企業の定義は、中小企業政策における基本的な政策対象の範囲を定めた「原則」であり、法律や制度によって「中小企業」として扱われている範囲が異なることがあります。

(出所:中小企業庁HP「中小企業者の定義」https://www.chusho.meti.go.jp/soshiki/teigi.html)

中小企業が事業の持続的発展を目指すためには、融資を受けることが不可欠です。例えば、食品製造業において大口の新規引合いがあった場合に、先行して発生する材料仕入や工場稼働に係る経費(水道光熱費・運搬費等)の支払いが必要となります。あるいは、新規案件を獲得するための広告宣伝費や旅費交通費や人件費(営業人員の採用費・教育費)などが発生してきます。

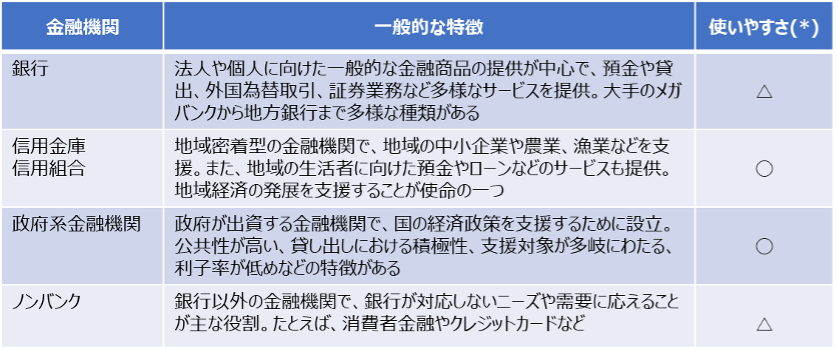

さて、融資を受けるには銀行や信用金庫など多様な選択肢がありますが、金融機関によって金利や返済期間、審査基準等が異なるため、自社の状況やニーズに合う金融機関を選ぶことが重要です。下表は、主な貸し手とその特徴を示したものです。

*「使いやすさ」は会社の業態・規模・個別の事情により異なります。上記では業歴10年以内かつ売上高3億円以下の中小企業を想定しています。

次に、融資(借入)の目的(資金使途)は、運転資金と設備資金に大別されます。

運転資金とは、企業が生産や販売を行うために必要な流動性の高い資金のことで、原材料や在庫を確保するための仕入れ資金、販売促進費、人件費や業務委託費などがあります(*)

設備資金とは、企業が生産力を向上するために必要な、運転資金と比較して長期的かつ大きな資金で、機械・設備、車両や運送機器の導入や更新、建物の新設や改修などがあります。

*本記事での「運転資金」は事業運営上で必要な設備資金以外の資金として広義の意味合いであり、所要運転資金など狭義の運転資金とは区別しています。

3.融資活用に向けた対応

-

-

- ①信用リスクの低減への取り組み

-

(ア)保証制度の利用

保証制度とは金融機関が中小企業に融資を行う際に、一定の割合まで保証協会が保証する制度です。具体的には、中小企業向け融資において、返済が滞った場合に保証協会が代わりに返済をすることで、金融機関に対するリスクを軽減することができます。金融機関目線で担保不足を解消することで、中小企業は融資を受けやすくなります。ただし、保証協会による保証審査があること、融資金額に対して一定割合(審査により決定)の保証料支払負担が発生すること等に留意する必要があります。

(イ)事業計画の策定と着実な実行

事業計画とは事業計画とは、融資を利用して事業を拡大するための具体的な目標や計画をまとめたものであり、返済計画やリスク管理策なども含みます。金融機関は、事業計画の具体性や実現可能性を評価し、融資の承認を決定します。

事業計画を策定し金融機関へ提出することで、資金調達の目的・具体性、返済の蓋然性を高めることができます。ただし、事業計画は立てるだけでなく、計画に基づき実行することが肝要です。実行管理体制を整えることも中小企業にとって重要な取り組みとなります。

(ウ)資金繰り管理体制の強化

資金繰り表を作成して定期的に更新し、近い将来(1年間程度)の予測を立てて実績がどうであったかを予実管理をしていくことで、自社の短期安全性をウォッチすることができると同時に、財務管理能力を証明することで金融機関に対する信用力を高めることができます。

-

-

- ②金融機関との協力強化

-

信頼関係を構築することも重要であり、金融機関とのコミュニケーションを密に行うことが望ましいです。一例として以下が挙げられます。

(ア)試算表等を定期的に提出する

試算表等の財務状況を定期的・自発的に提出・報告することにより、金融機関への信用力が高まります。

(イ)ビジネスの進捗状況の報告

ビジネスの進捗状況を報告することで、事業計画に対する支援を受けられる可能性が高まります。売上高、経費、利益率などの数値的な情報だけでなく、取り組んでいる課題や今後の展望なども報告すると、金融機関との信頼関係を構築することができます。